こんにちは。

第四歩目です。

さて、証券口座も開設できたら、あとは投資信託を購入するだけです。

具体的に何をどのように購入したらいいかを解説します。

結論

オススメの投資信託は以下です。

・インデックス投資信託(米国の以下の指数連動型。S&P500、ダウ平均、NASDAQ)

アメリカの指数のインデックス投資信託にしてください。

(その次に全世界に連動させるのもありです。)

次に購入の仕方ですが、

毎月などの一定タイミングで一定額自動で積み立てるようにしてください。精神的に楽です。

引き落としやクレジットカード払いで。

一定額のオススメは積立NISA口座33333円/月・特定口座16666円/月です。

これで20年で2000万円に到達する可能性高いです。

ただまとまったお金のある方は毎月の積立だけでなく、一気に入れてしまっても大丈夫です。

米国指数とは?

インデックス投資の連動する指数としては、以下をお勧めします。

・S&P500

・ダウ平均

・NASDAQ総合指数

これらはすべてアメリカの指数です。

アメリカは唯一先進国の中で人口が増加している国です。

なんだかんだ言って世界の経済の覇権はアメリカが握っています。

なので、その利益をもらいましょう。

もちろん中国も強いですが、まだまだアメリカの時代は続くでしょう。

アメリカの企業も大きな企業は全世界を相手に仕事をしています。

そのためアメリカ市場に投資することは全世界に投資しているのと同じです。

長期目線では、全世界の経済は発展する方向にあるので、これらの指数は右肩上がりで上がり続ける可能性が高いです。

ざっくりいうと、アメリカ市場の多くの会社をカバーした指数であれば、どれでもOKです。

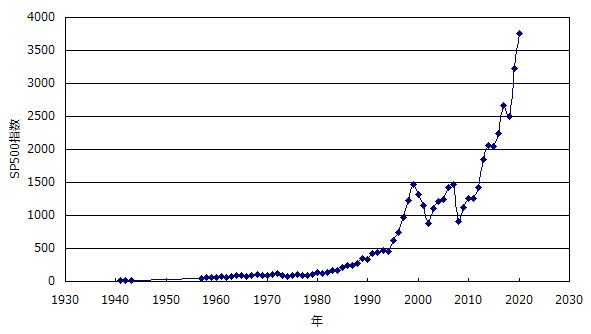

その中でもS&P500が最もおすすめです。

詳細の説明は以下ですが、一番堅実な右肩上がりをしています。

S&P ダウ・ジョーンズ・インデックス社が提供している株価指数です。アメリカの主要な上場企業500社の株価をもとに算出されており、その時価総額は米国株式市場全体の約80%をカバーしています。企業の入れ替わりもありますし、時価総額加重平均型株価型の指数です。

積み立てとは?ドルコスト平均法?

次に積み立てについてですが、単に毎月定額で積み立てる設定を行います。

安いときに買うのが一番利益が出るのですが、いつ安いかなんて誰にも分りません。

このわからない内容に頭を使うのは疲れるだけです。

ただ全財産を一気に入れるとその後の指数の変動が心配でこれも疲れてしまいます。

そのため、無感情で毎月定額積立てるのをお勧めします。

安いときに買うのはラッキーですし、高くなったら今まで積み立ててきた分の利益が大きくなります。

もちろん安いときに一気に入れるときに比べたら利益が減りますが、一気に入れるのは、心労がすごいです。。。お勧めしないです。

この積み立ての手法は、一般的な手法でドルコスト平均法といいます。

積立NISAもこの前提で作られています。

次に、積立額ですが、積立NISAの非課税枠は年40万円までしか積立できないです。

そのためオススメは積立NISA口座33333円/月です。

残りは、特定口座16666円/月で購入しておけば、20年で2000万円予定です。

ここで特定口座という言葉が出てきましたが、これが通常の口座で利益に約20%税金がかかります。

この特定口座だと利益が出た時点で源泉徴収されて、確定申告不要です。

ですので初心者は積立NISAで足りない分は特定口座で購入するのがおすすめです。

設定後にすることは?

ありません。

積立設定してしまえば、基本ないです。

あとは眺めているだけですが、損益を見てしまうと、追加購入や売却を検討してしまいます。

どちらかというとあまり見ないほうがいいです。

あ、積立NISA口座は非課税期間が終わったらロールオーバーの手続きがありますね。

これもまたのちほど解説します。(実はまだやったことない。)

まとめ

ということで、まとめると。

オススメの投資信託は以下です。

・インデックス投資信託(米国の以下の指数連動型。S&P500、ダウ平均、NASDAQ)

アメリカの指数のインデックス投資信託にしてください。

(その次に全世界に連動させるのもありです。)

次に購入の仕方ですが、

毎月などの一定タイミングで一定額自動で積み立てるようにしてください。精神的に楽です。

引き落としやクレジットカード払いで。

一定額のオススメは積立NISA口座33333円/月・特定口座16666円/月です。

これで20年で2000万円に到達する可能性高いです。

これで投資家デビューできます!!

ぜひぜひ開始してください。

わからないところは周りの人にも確認してもらうのもありですし、別のサイトを確認するのもありです。

少しでもこの投資の恩恵が多くの人に受けられることを願っています。

次回の内容

これでデビューまでの内容は書けましたので、

次回からは、これまでの内容の補足を書きます。

また積立設定をしてしまうとすることなくなりますので、

まだ余剰資金ある人向けに、IPO投資とレバレッジ3倍ETFの記事を書きます。

でわでわ。

コメント