こんにちは。

今日は確定拠出年金の話を書きます。

私はサラリーマンで、会社が企業型確定拠出年金DCをやってくれてます。

これもちゃんとやらないともったいないです!!

後から後悔します。。。

きぎょうがたかくていきょしゅつねんきんでぃーしー???

何それ?こわい!!!

企業型確定拠出年金DCとは?

平たく言うと、

サラリーマン版のiDecoです。

会社が退職金の一部を資産運用用として渡してくれて、それを会社員自身の判断で運用するというシステムです。

+αで会社員自身の給料からも天引きが可能です。

そして、運用益は非課税です!!通常は運用益の20%程度に税金がかかります。

受け取りは60歳の定年を迎えてからになります。

それまで引き出せません。

つまり、お得ってことだね!

デメリットとしては、60歳まで運用したお金使えないけど。

DC開始初期←私のDC状況

お恥ずかしながら、だいぶ開始当初ビビってました。

リーマンショック滑り込み入社なので、投資は怖いという頭になっていました。

ですので、最初は元本保証型の商品に全額選択でした。

それを十年近く。。。

ここ1年で投資の勉強をさせてもらい、なんと愚かなことをしていたのかと反省です。。。

外国インデックスに全額選択していたら2倍以上になってたであろうに。

ほんまやで、猛省せよ。

私は提言していたぞ。

申し訳ない。。。orz

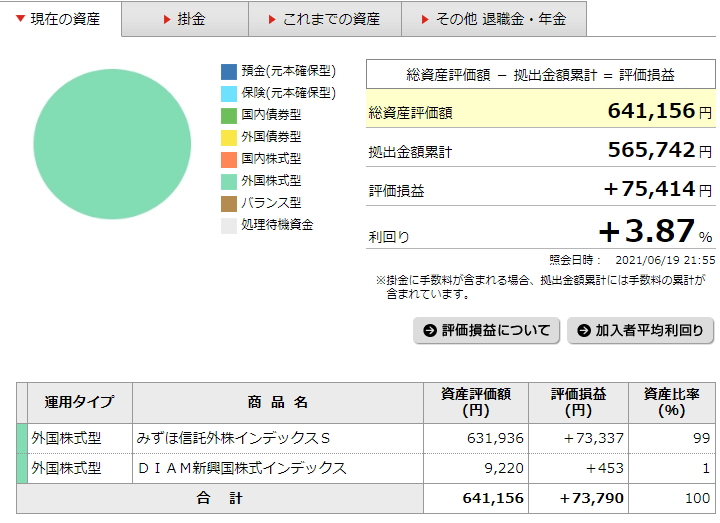

21年/2月に商品変更

ということで、過ぎたことは仕方ないので。

2月に商品を変更しました。

・外国株式インデックスに99%

・新興国株式に1%

これで、3%以上程度増えました。これからは複利の力でさらに伸びてもらいましょう!!

もっと早めに変更しておけばー、、、でした。

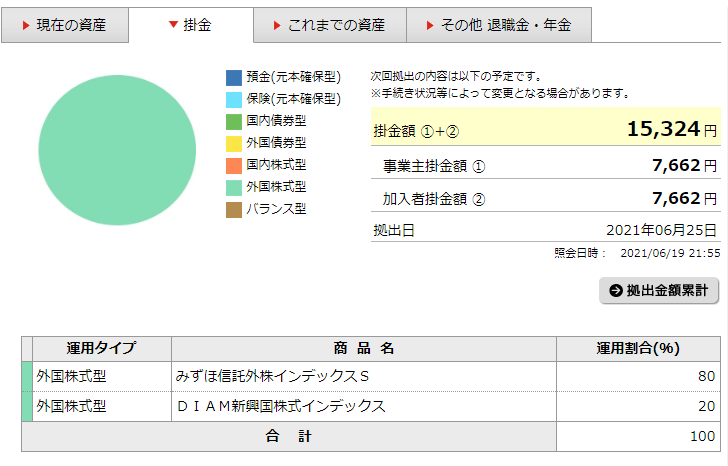

21年/5月にマッチング拠出にチャレンジ

さて、まだまだこの企業型DCは100%の力を発揮していないので、

これを発揮させたいと思います。

今までは事業者掛金だけで運用していたのですが、

それを加入者も給料天引きで掛金を拠出することができます。

この天引き分は所得控除にもなるし、運用益も非課税だしウハウハです。

ただ加入者の掛金は上限があります。

企業型確定拠出年金は、上限が27000円なのですが、

加入者掛金は事業者掛金を超さない、かつ事業者掛金との合計が27000円を超えないです。

現状の事業者掛金が7662円です。

そのため、今回私が、マッチング拠出できる金額は7662円までです。。。

まだあと1万円以上制度上の上限まで余りがあります。

事業者掛金を何とか上げる方法はないかと探したのですが、

なさそうです。。。。

出世して、給料を増やすしかないですw

でもまぁ、7662円でもマッチング拠出しないのは、ただの機会損失なので、マッチング設定です!

もちろん商品は外国株インデックス!

あ、新興国もちょっと比率を替えてw

あとは日々の業務をぼちぼちとこなしていくだけで、

運用益は非課税でウハウハです。

しっかりお金に頑張ってもらいましょう!!

今日のところはこんなところで、

でわでわ~。